游戏巨头完美世界(002624.SZ)迎来上市首亏股票的杠杆,公司2024年净利预亏11亿元至13亿元。

证券之星注意到,完美世界的游戏和影视两大业务全线溃败,均出现不同程度的亏损。游戏业务作为公司的支柱业务,正面临着老牌游戏失色、新游表现不佳的困境。同时,公司的游戏业务更是陷入震荡期,项目优化、战术裁员以及出售资产等动作频出。

而公司的影视业务虽发展多年,但始终未能扛起收入大旗。不仅如此,受市场竞争加剧、存货减值损失及坏账损失等因素的影响,该业务的业绩表现进一步下滑。

老牌游戏失色,流水下滑

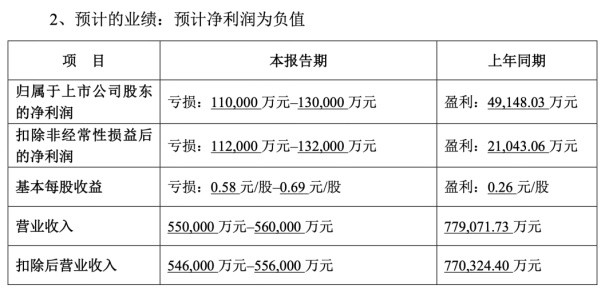

据2024年度业绩预告显示,完美世界营业收入预计为55亿元至56亿元,同比下滑28%至29%;归母净利润预计亏损11亿元至13亿元,扣非净利润预计亏损11.2亿元至13.2亿元,扣非前后净利润均由盈转亏。

游戏业务和影视业务作为公司的两大业务,在2024年均出现不同程度的亏损。其中,游戏业务受在研游戏预期收益不佳、部分在营游戏流水下滑以及投资多家游戏行业公司业绩不佳等因素影响,预计净亏损6.5亿元至7.5亿元。

在游戏业务方面,完美世界主要以IP思维布局游戏产品,目前拥有完美世界IP、诛仙IP以及以《幻塔》为代表的潮流品类IP生态。2024年上半年,游戏业务为公司贡献了超9成的营收。

证券之星注意到,完美世界的部分旗舰IP产品如《诛仙》手游、《完美世界》手游以及《幻塔》等受产品生命周期影响,竞争力下降。

完美世界于2016年、2019年分别完成对《诛仙》《完美世界》端游的手游化,目前上述两款产品的运营时间均超5年。七麦数据显示,2024年,《诛仙》国服iOS端收入预估为1019.97美元,同比下滑39%;《完美世界》收入预估为1737.12万元,同比下滑15%。

与之相比,《幻塔》上线时间相对较晚,于2021年12月16日在国内开启公测,并于2022年8月推出国际服。作为一款多端二次元开放世界游戏,《幻塔》上线之初曾被视作对标《原神》的游戏。

起初,《幻塔》表现不俗。在国内,《幻塔》公测第二天便冲上畅销榜第3,首月流水近5亿元;国际服移动端上线2周收入便突破3400万美元。截至2023年末,上线2年多的《幻塔》累计流水已超过40亿元。

随着产品运营的持续推进和二次元游戏竞争的加剧,《幻塔》的收入在2024年出现了大幅度下降。七麦数据显示,2024年,《幻塔》国服iOS端收入预估为189.7万美元,同比跌超6成,下滑幅度较大。

关于老产品流水下滑的问题,在此前几次业绩报告中,完美世界也多次提到,数款在营游戏受产品生命周期影响,流水同比有所回落。

游戏项目被砍,公司战术裁员

去年以来,完美世界的游戏业务更是陷入了动荡期。

去年6月,每日人物发布消息称,完美世界疑似在内部展开了一轮最大规模的裁员潮,涉及《完美新世界》与《一拳超人:世界》两个重点项目。随后在6月26日,《凤凰网科技》实地探访了位于望京的完美世界总部,发现三栋主要写字楼中的两栋,几乎已全部搬空。至此,有关“完美世界最大规模裁员,两栋大厦几乎搬空”的消息在网上发酵,引发关注。

关于裁员一事,在此次的业绩预告中得到证实。2024年,《一拳超人:世界》《乖离性百万亚瑟王:环》在部分区域公测,由于市场表现不及预期,公司缩减团队规模,在低成本投入的基础上继续推进调优及测试等工作。同时,经过公司内部评估,其砍掉了《完美新世界》《灵笼》《代号Lucking》《代号新世界》4个预期收益不佳的在研项目,并相应进行人员优化。

前期的研发投入以及预付IP方的保底分成款、无形资产等确认资产减值损失,上述六个项目合计亏损6.8亿元至7.2亿元。

证券之星注意到,完美世界的管理层也出现变动。2024年7月22日,公司发布公告称,萧泓、鲁晓寅分别辞去了公司首席执行官和联席首席执行官的职务,顾黎明为公司新任首席执行官。据悉,顾黎明此前主要负责公司的电竞业务。

此外,完美世界通过出售资产来收缩战线。去年12月23日,完美世界发布公告,宣传完美旗下全资子公司完美时空,将以3450万美元(折合人民币约2.5亿元)的价格出售旗下乘风工作室在研游戏相关的资产及文档、电脑等办公设备。作为交易的一部分,该工作室包括主要核心团队在内的大部分员工将从公司离职,另行设立一家新公司,进行新游戏的研发。

新游表现不佳,《诛仙世界》恐难成救命稻草

证券之星注意到,游戏业务“瘦身”后,完美世界对《诛仙世界》《女神异闻录:夜幕魅影》以及《异环》予以厚望。

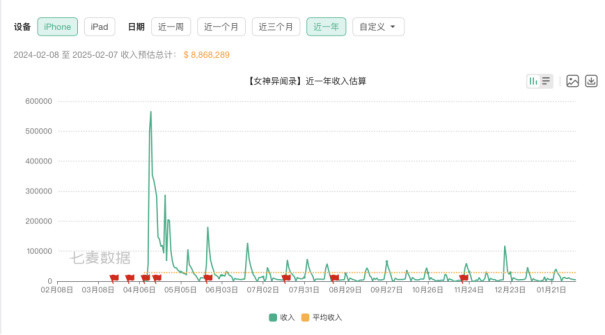

其中,由SEGA授权,完美世界开发的女神异闻录IP手游《女神异闻录:夜幕魅影》,于2024年4月12日、4月18日先后在国服及海外部分地区上线,曾一度在国服AppStore免费总榜排名第三,但不到两周便跌出200之外。

七麦数据显示,自2024年4月12日上线以来,《女神异闻录:夜幕魅影》国服iOS端收入持续下降。截至2024年12月31日,《女神异闻录:夜幕魅影》国服iOS端收入预估为845.25万美元。

完美世界更是对《诛仙世界》的未来发展持乐观态度,称该游戏有望成为公司又一款长线运营的基石产品。据披露,该游戏于2024年12月19日公测,首月流水预估在4亿元左右。但由于该游戏收入与费用阶段性错配,对2024年当期业绩产生负向影响。

证券之星注意到,公测以来,《诛仙世界》的市场评价呈现两极分化。有分析指出,该游戏不足主要体现在:社交系统薄弱,玩家互动匮乏;剧情与收集元素缺乏吸引力,难以引发共鸣;PVP玩法设计不佳,奖励机制无趣,玩家参与度低;副本玩法过于繁重。

目前,该游戏在TapTap平台上的评分仅为4.6分,未达及格线。在这一背景下,《诛仙世界》后续单月流水能否维持首月成绩需打上一个问号。

此外,完美世界的影视业务同样处于亏损状态。自2008年创立以来,该业务虽已发展多年,但始终未能扛起公司的创收大旗。2023年,凭借古偶剧《星落凝成糖》和《护心》的口碑与热度,影视业务收入实现高速增长,但其营业收入占比仅为13.27%,贡献有限。

2024年,完美世界推出的《小日子》《今天的她们》《执行法官》《珠玉在侧》等剧集,未能达到《星落凝成糖》和《护心》的成绩。2024年半年报显示,公司影视业务收入同比大幅下滑88.28%,降至8960.46万元,占营收的比重从上年同期的17.15%下降至3.25%。

加之影视业务则因播出的部分影视剧实际销售价格低于预期股票的杠杆,以及相关的存货减值损失及坏账损失等拖累当期业绩,该业务预计净亏损3亿元至4亿元。(本文首发证券之星,作者|李若菡)